Perspektywy nałożenia unijnych sankcji na rosyjski LNG

W ramach kolejnego pakietu sankcyjnego Komisja Europejska (KE) nie przewiduje wprowadzenia zakazu importu rosyjskiego LNG, choć jego sprzedaż do UE po 2022 r. nieustannie rośnie. Przyjęcie sankcji jest niezbędne, aby utrudnić Rosji finansowanie wojny z Ukrainą. Jest również wskazane, by zrealizować plan RePowerEU, zakładający odejście od rosyjskich surowców energetycznych do 2027 r. Nałożeniu sankcji sprzyjają sytuacja na globalnym rynku gazu skroplonego, ostatnie restrykcje USA wobec rosyjskiego sektora energii i zapowiedzi administracji Trumpa zwiększenia amerykańskiego eksportu LNG do UE.

.png) Kyodo/MAXPPP / MAXPPP / Forum

Kyodo/MAXPPP / MAXPPP / Forum

W 16. pakiecie sankcji KE nie zaproponowała embarga na rosyjskie LNG mimo deklarowanego dążenia do dalszego wykonywania planu RePowerEU. Powodem miał być sprzeciw części państw, wynikający z niskiego poziomu zapasów gazu, wysokiego zużycia surowca w obliczu mroźnej pogody, a także z nadchodzących wyborów w RFN. Zakaz importu uszczupliłby dochody Rosji i jej elit, z których finansowana jest m.in. wojna przeciwko Ukrainie i operacje hybrydowe wobec państw NATO, a w dłuższej perspektywie zablokowałby rozwój sektora.

Rosyjski sektor LNG po 2022 r.

Rosja od lat dąży do powiększenia swojego udziału w globalnym eksporcie LNG i w ramach strategii z 2021 r. aspiruje do zwiększenia produkcji do 80–140 mln ton w 2035 r. (światowy lider branży, USA, w 2024 r. wyeksportował 87 mln ton). Rosja uważa LNG za perspektywiczne źródło dochodów eksportowych, dostrzegając rozwój technologii i globalne trendy gospodarcze wzmacniające rolę gazu jako paliwa przejściowego w transformacji energetycznej. Na poparcie władz dla rozwoju tego sektora w Rosji miały też wpływ obawy o nadmierne uzależnienie od sprzedaży gazu na rynek europejski i ryzyko stopniowego ograniczenia importu przez państwa UE, które zmaterializowało się po 2022 r. wraz z załamaniem eksportu rurociągowego.

Wbrew planom do końca 2024 r. nie udało się Rosji uzyskać zdolności produkcyjnych na poziomie 45–65 mln ton rocznie – od 3 lat wynoszą one ok. 33–35 mln ton. Głównym powodem jest uzależnienie Rosji w sektorze LNG od zewnętrznych technologii i wykonawców oraz niezdolność do wypracowania własnych rozwiązań. W efekcie zachodnich sankcji (głównie USA), przyjętych od 2022 r., zahamowaniu lub zawieszeniu uległa większość rosyjskich inwestycji w infrastrukturę LNG. Przykładem jest projekt Bałtyk-LNG w Ust-Łudze, należący m.in. do Gazpromu, którego realizacja opóźnia się i zostanie zakończona najwcześniej w 2028 r. (zamiast 2024 r.), a planowane moce wyniosą nie 20, a 13 mln ton rocznie. Zawieszeniu uległy pozostałe projekty, których ukończenie było przewidziane na przełom lat 20. i 30., w tym np. Arktyczny LNG-1, LNG-3, Murmański-LNG i Obski-LNG. Przyczyną było wycofanie większości zagranicznych partnerów, w tym chińskich, spowodowane ryzykiem sankcyjnym. Opóźnienia w realizacji strategii z 2021 r. ograniczają dochody budżetowe Rosji (chociaż ze względu na poufność danych dokładny ich udział nie jest znany) i podnoszą koszty projektów wymagających coraz częściej np. ulg podatkowych ze strony państwa.

Wyzwaniem jest też nadal rozwój logistyki – rozbudowa floty lodołamaczy i metanowców o klasie lodowej (statków przystosowanych do transportu LNG w zamarzających wodach Oceanu Arktycznego), niezbędnych do ekspansji na rynek azjatycki – to m.in. w efekcie ich braku flagowy projekt Novateka – instalacja Arktyczny-LNG 2, która wiosną 2024 r. częściowo rozpoczęła eksport, obecnie nie może znaleźć odbiorców. Metanowców brakuje, ponieważ ich sprzedaż, m.in. z Korei Płd., została zablokowana w 2024 r. przez sankcje USA (Korea Płd. produkuje 80% z nich, Chiny 20%). Do czasu rozbudowy floty Rosja będzie musiała kierować większość eksportu z Arktyki do Europy, dokąd transport jest możliwy przez cały sezon i średnio trzy razy tańszy niż do Azji. Komplikuje to starania o dywersyfikację kierunków sprzedaży zagranicznej i ogranicza przyszłe zdolności eksportowe, utrudniając udział w coraz ważniejszym rynku LNG.

Zachodnie sankcje

Już od 2014 r. politykę sankcyjną wobec rosyjskiego sektora LNG prowadzą USA, które przyjęły obostrzenia dotyczące finansowania projektów i sprzedaży urządzeń technicznych. Mają one na celu m.in. wypchnięcie Rosji z rywalizacji o zwiększenie udziału w rynku LNG, a także obniżenie jej dochodów budżetowych. Sankcje zostały rozszerzone po agresji na Ukrainę w 2022 r. USA objęły rosyjski LNG zakazem dostaw na swoje terytorium (taki zakaz wprowadziła też Wlk. Brytania), a następnie nałożyły restrykcje na podmioty (również chińskie i indyjskie) zapewniające rosyjskim projektom LNG m.in. wsparcie finansowe, organizacyjne i technologiczne, a także na flotę arktycznych lodołamaczy i metanowców. Sankcje USA miały zablokować większość rosyjskich projektów (szczególnie silnie uderzają w Arktyczne LNG-2) i podnieść ryzyko zaangażowania się w nie. W styczniu 2025 r. odchodząca administracja Bidena zadała kolejny cios rosyjskiej branży, m.in. wzmacniając obostrzenia technologiczne i obejmując sankcjami handlowymi i finansowymi kolejne podmioty. Z końcem lutego praktycznie zmusi to Rosję do wstrzymania eksportu LNG z terminali bałtyckich, skąd gaz w większości trafia do UE (ok. 2 mln ton). Mało aktywne w zakresie sankcji wobec rosyjskiego LNG są inne państwa sprzeciwiające się agresji na Ukrainę – niektóre, np. Japonia (gdzie trafia ok. 15% rosyjskiego eksportu) lub Korea Płd., w ogóle ich nie nałożyły.

Unijne sankcje wobec rosyjskiego LNG były dotąd bardzo ograniczone. W ramach 14. pakietu UE wprowadziła zakaz jego reeksportu i przeładunku w Unii, ale pakiet ten, przyjęty w czerwcu 2024 r., wejdzie w życie dopiero 26 marca 2025 r. Sankcje zabraniają unijnym podmiotom inwestowania w rosyjski sektor LNG i świadczenia usług na jego rzecz. Część państw członkowskich podjęła samodzielnie kroki zakazujące odbierania rosyjskiego LNG (np. Litwa, RFN). Dotychczas wprowadzenie embarga blokowały państwa czerpiące korzyści z jego importu (np. Francja) i politycznie bardziej przychylne Rosji (Słowacja i Węgry, niesprowadzające z Rosji LNG). Ze względu na korzystną sytuację na globalnych rynkach, w tym perspektywę nadwyżki podaży LNG w latach 2026–2028, dotychczasowi importerzy wycofali sprzeciw i jako jedyne przy wecie obstają Słowacja i Węgry. Równocześnie aktywny lobbing przeciwko embargu prowadzi Novatek.

Zależność państw unijnych

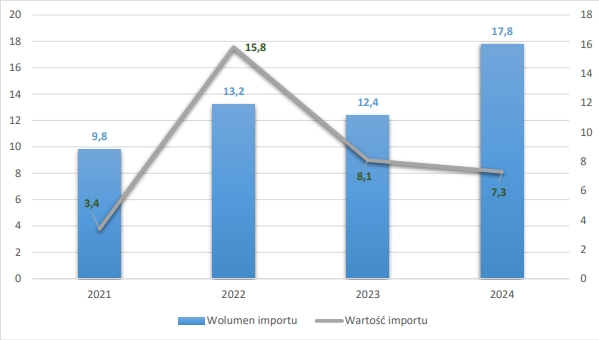

Brak sankcji UE na import LNG z Rosji w połączeniu ze względami logistycznymi i finansowymi sprawia, że od 2022 r. obserwowany jest rosnący wolumen rosyjskiego eksportu do Unii. W latach 2021–2024 mimo inwazji na Ukrainę wzrósł z 9,8 mln ton do ok. 17,8 mln ton rocznie (50% rosyjskiego eksportu), co przełożyło się na ponad 15-procentowy udział Rosji w imporcie LNG do UE. Jednak wartość eksportu, ze względu na zmniejszenie cen gazu, spadła z rekordowych 15,8 mld euro w 2022 r. do ok. 7,3 mld euro w 2024 r. (por. wykres). Głównymi odbiorcami są kolejno Hiszpania, Belgia i Francja. Nawet 25% surowca przesyłane jest później do Niemiec (gdzie odbiorcą jest SEFE, dawniej Gazprom Germania), część trafia do innych państw UE (m.in. Holandii czy Włoch), a ok. 15% jest reeksportowane do Chin, Indii i Turcji. Dostawy rosyjskiego LNG do UE pochodzą z terminali bałtyckich i Jamał-LNG. Realizowane są na podstawie długoterminowych kontraktów, a najważniejszymi kontrahentami po stronie UE są hiszpański Naturgy i francuski TotalEnergies. Mimo masowego opuszczenia rosyjskiego rynku po 2022 r. przez podmioty z UE TotalEnergies nadal ma 10% udziałów w projekcie Arktyczne LNG-2 i 20% akcji w Jamał-LNG. Ponadto część podmiotów unijnych świadczy dla eksportu rosyjskiego LNG usługi logistyczne, przeładunkowe i ubezpieczeniowe.

Wnioski i rekomendacje

Państwa UE powinny rozważyć nałożenie embarga na rosyjski LNG, doprowadzając do rozwiązania kontraktów zawartych przez podmioty z państw członkowskich. Działania te mogą być poprzedzone wprowadzeniem sankcji na poszczególne metanowce i projekty, dodatkowo ograniczając rosyjskie dochody z eksportu. Zmniejszenie importu LNG z Rosji można skompensować importem z USA, co byłoby zarazem argumentem w negocjacjach z nową administracją USA, która oczekuje poprawy bilansu handlowego w relacjach z UE i zapowiada zwiększenie eksportu gazu. Unia może też zabiegać o zwiększenie zaangażowania innych państw zachodnich, w tym Japonii, w ograniczanie współpracy z Rosją w branży LNG.

Sukcesem polskiej prezydencji byłoby przyjęcie embarga. W poświęconych sankcjom negocjacjach wewnątrz UE można wskazywać, że nie przełożą się one na wzrost cen gazu w Unii, a bieżące wyzwania (mroźna pogoda i niski poziom zapasów) mają charakter krótkookresowy. Wiąże się to z korzystnymi perspektywami na globalnym rynku gazu – zwiększaniem mocy eksportowych LNG w USA i Katarze oraz stosunkowo niskim popytem w Azji. Argumentem jest też nieprzewidywalność Rosji jako partnera handlowego oraz wysoka emisyjność rosyjskiej produkcji i jej wpływ na środowisko naturalne. W celu zmiany stanowiska Słowacji i Węgier można wykorzystywać argumenty, że nałożenie mocniejszych sankcji na rosyjski sektor energetyczny zwiększy szanse na rozpoczęcie rozmów pokojowych. Można też podkreślać, że blokowanie sankcji nie ma w ich przypadku uzasadnienia ekonomicznego, co oznacza, że ze względów politycznych wzmacniają pozycję Rosji, a osłabiają Ukrainy.

Unijny import rosyjskiego LNG w latach 2021–2024 (lewa oś: wolumen w mln ton, prawa oś: wartość w mld euro)

Opracowanie własne na podstawie danych Bloomberg i CREA.

.png)

.jpg)